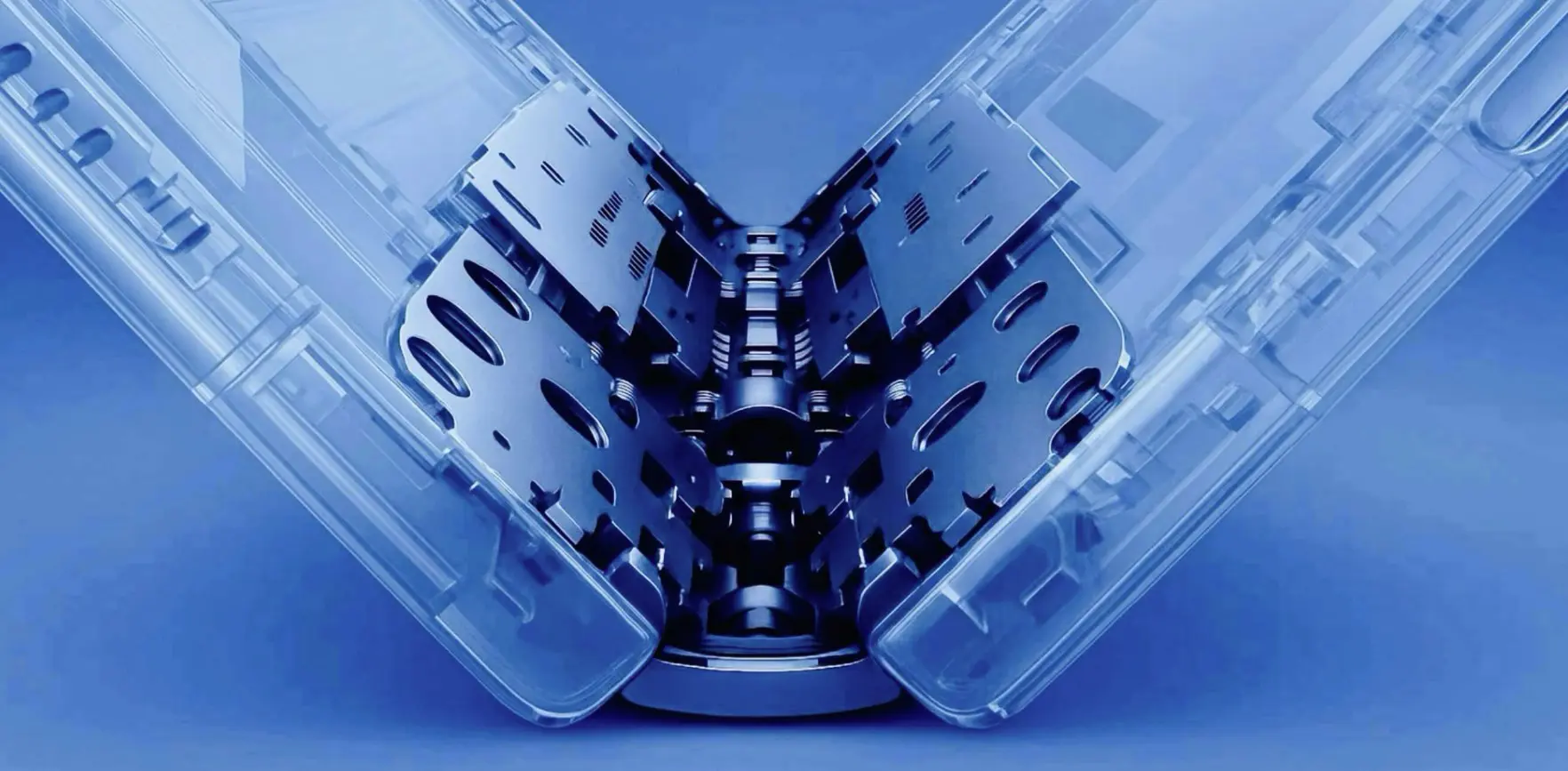

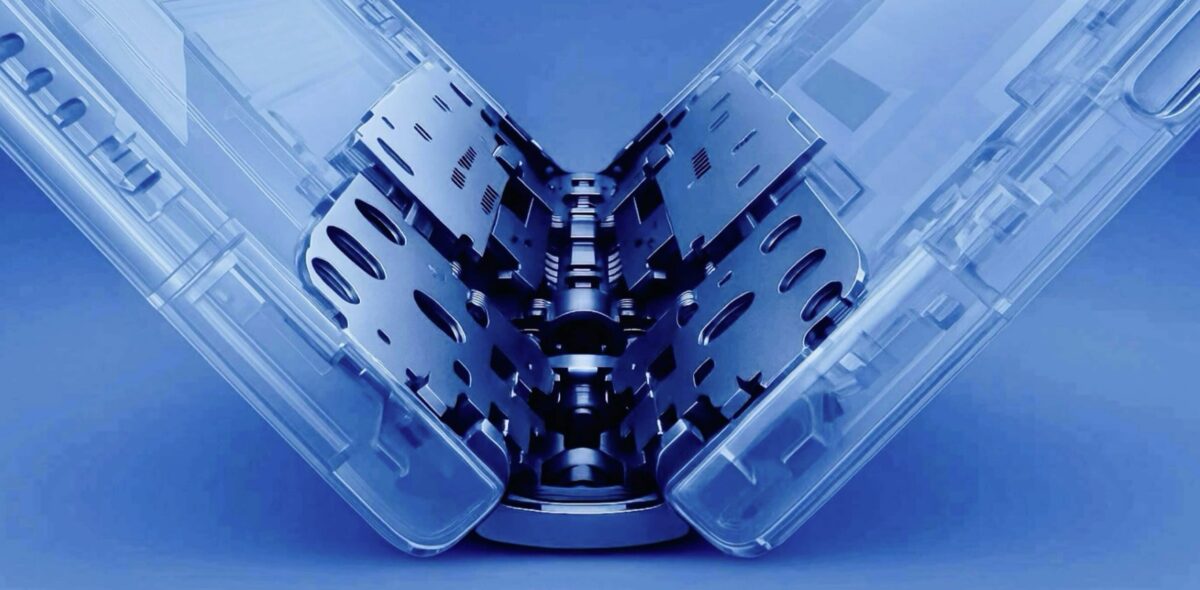

Appleが開発中とされる「折りたたみiPhone」に関して、アナリストの郭明錤(Ming-Chi Kuo)氏が最新の産業調査結果を公表しました。報告によると、同モデルに採用されるヒンジ(軸承)の単価が当初予想よりも大幅に安くなる見込みで、Appleと主要サプライヤー双方にとって好材料となりそうです。

量産後のヒンジ価格は約70〜80ドルに

郭氏によると、折りたたみiPhoneのヒンジ単価は量産段階で70〜80ドル程度まで下がる見通しです。これは市場予想の100〜120ドルを大きく下回る水準で、Appleにとっては製造コスト削減および利益率向上につながる可能性があります。

また、価格引き下げが最終的に製品価格へ反映されれば、折りたたみスマートフォン市場でのシェア拡大にも寄与する可能性があります。

鴻海と新日興が合弁で主導、Amphenolはシェア縮小

折りたたみiPhoneのヒンジ製造は、鴻海(Foxconn)と新日興(Shin Zu Shing)による合弁会社が中心となり、全体の約65%の受注を獲得する見込みです。一方、Amphenolの受注比率は約35%にとどまるとみられます。

郭氏は、鴻海がこの合弁事業を主導しており、ヒンジ事業の利益確保だけでなく、iPhone組立との垂直統合を強化する狙いがあると指摘しています。

ヒンジコスト低下の背景と今後のサプライチェーン動向

今回のコスト低下は、上流部品の値下げではなく、主に設計最適化と鴻海の大量生産体制による効率化が要因とされています。

また、立訊精密(Luxshare)が2027年以降に新たなヒンジ供給元として参入する可能性があり、これにより今後も価格のさらなる下落や、ヒンジ分野が新たなサプライチェーン競争の舞台となることが予想されます。

新日興の利益見通しには修正の可能性も

郭氏は、新日興が依然として折りたたみiPhoneのヒンジ事業で重要な位置を占めるものの、利益面での寄与については市場が過大評価している可能性があると指摘しました。理由として、ヒンジ単価の大幅な下落、合弁会社における鴻海の高い利益配分、そして新日興が上流部品での恩恵を十分に受けていない点を挙げています。

Apple初の折りたたみiPhoneは、部品コストの効率化を進めつつも、複数サプライヤーが参入することで、今後の量産・価格戦略に大きな影響を与える可能性があります。