AI機能の期待外れが買い控えにつながる可能性

HSBCが投資家向けに発表した最新のレポートによると、AppleがWWDC 2024で発表したAI機能の展開が遅れていることが、ユーザー体験の向上につながっておらず、iPhoneの買い替えサイクルが今後さらに長期化する可能性があるとしています。

AppleにとってiPhoneは依然として売上の約半分を占める主力製品ですが、AI機能によってユーザーの買い替えを促進するという期待は、現時点では実現していないようです。HSBCは「AI導入によってiPhoneの刷新需要が高まるとの初期の期待は、すでにしぼんでしまった」と述べています。

買い替え理由の実情――7割近くが新機能よりも「故障」や「紛失」

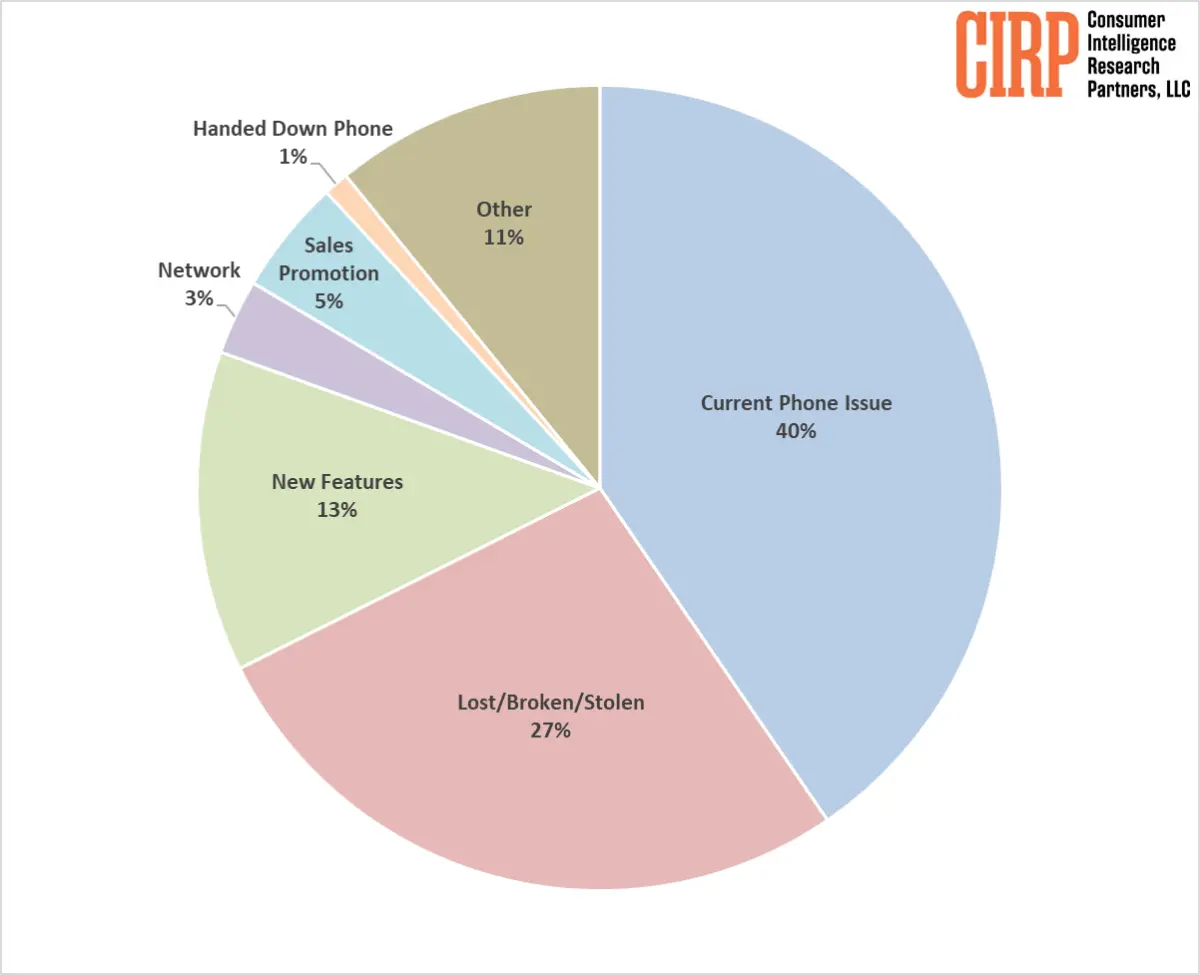

この見解は、最近のCIRP(Consumer Intelligence Research Partners)の調査結果と対照的です。CIRPによると、米国のiPhone購入者のうち、新機能を目当てに買い替えた人はわずか13%。それに対し、故障や紛失などの理由で購入した人は40%、まったく使えなくなったために新しくした人は27%にのぼりました。

つまり、7割近くのユーザーは革新的な新機能よりも、「無くした」「使えなくなったから買い替えた」という現実的な理由でiPhoneを購入していることになります。

Siri強化の遅れが与える影響

HSBCはまた、AIによって強化される予定のSiriの提供が遅れていることが、買い替え意欲にマイナスの影響を与えると指摘しています。Yahoo Financeによれば、「SiriのAI対応版が予定通りにリリースされなければ、多くのユーザーが機種変更を先延ばしにするだろう」とのことです。

iPhone 17は“スペック重視”で勝負?

AIによる大きな飛躍が見込めない場合、AppleはiPhone 17で従来通りのハードウェアの進化を前面に打ち出す必要があるかもしれません。HSBCは「iPhone 17では、iPhone 16と同様にスペックの強化が一定の需要を生むだろう」と述べています。

地政学リスクと関税問題も懸念材料に

さらに、同レポートでは米中間の関税問題にも触れており、「Appleは生産体制をすぐに他国へ移すことができず、20%相当の追加関税が中国からの輸入製品に影響を与えるリスクがある」としています。サプライチェーンの見直しが急務であることを示唆しています。

今後の展開に注目が集まるAppleの戦略

HSBCはApple株に対して「ホールド(中立)」の評価を維持し、目標株価を220ドルと設定しています。記事執筆時点で株価は211.18ドルと、この3カ月間で大きな動きはありません。

今後、AppleがiPhone 17でどのような打ち出し方をするのか、AI機能の展開をどう巻き返していくのかが、ユーザーの買い替え行動に直結する重要なカギとなりそうです。