市場調査会社Canalys(現在はOmdia傘下)の最新レポートによると、2025年第2四半期における世界のスマートフォン出荷台数は、前年同期比でわずかに減少し、実に6四半期ぶりのマイナス成長となりました。この結果は、メーカー各社が堅実なパフォーマンスを維持しつつも、消費者の購買意欲の冷え込みや世界的な経済不安といった複雑な背景を映し出しています。

サムスンが首位キープ、AppleとXiaomiが続く

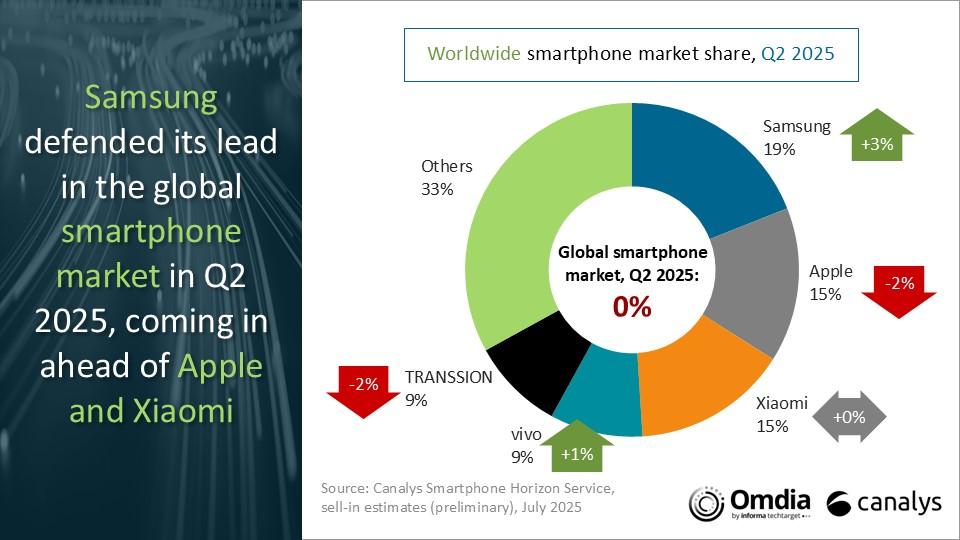

この四半期、サムスンはGalaxy Aシリーズの好調を背景に19%のシェアを確保し、首位を維持しました。2位は16%のApple、3位は15%のXiaomiで、両社とも前年同期と同じシェアを維持しています。以下、vivoとTRANSSION(TECNO、Infinix、itelを含む)がそれぞれ9%で4位タイとなりました。

| メーカー | 市場シェア(Q2 2025) | 市場シェア(Q2 2024) | 年間成長率 |

|---|---|---|---|

| Samsung | 19% | 19% | +3% |

| Apple | 16% | 16% | -2% |

| Xiaomi | 15% | 15% | ±0% |

| vivo | 9% | 9% | +1% |

| TRANSSION | 9% | 9% | -2% |

| その他 | 33% | 33% | ±0% |

市場減速の要因と地域別の動向

調査を担当したOmdiaのシニアアナリスト、ルナー・ビョルフデ氏は次のようにコメントしています。

「パンデミック期に販売された端末の買い替え需要が一巡し、さらに消費マインドの低下が重なったことで、市場は減速傾向にあります。しかし、ほとんどのメーカーは堅調な対応を見せました」

同氏によれば、多くのメーカーは当初の目標を下方修正し、在庫過多を回避するため生産計画を調整。一方、米国市場ではトランプ政権による関税政策への懸念から、Apple、Samsung、Motorola(Lenovo)などが在庫の先行確保に動いたといいます。これは地政学的リスクと規制不確実性への対抗策と見られています。

年後半に向けて回復の兆しも

Omdiaのスマートフォンリサーチ部門リーダーであるアンバー・リウ氏は、以下のように今後の見通しを語ります。

「2025年の上半期はスロースタートでしたが、年末の大型セールやプロモーションが需要を押し上げると見ています。価格設定と販促の巧みさが成否を分けるでしょう」

実際、中国で5月に開催された「618セール」では、HuaweiやAppleの値引き戦略が功を奏したとされます。また、最近の新製品発表では、軽量化デザインやエコシステムの強化、プライバシー保護の訴求が目立っており、これも買い替え需要の喚起を狙ったものです。

さらに、チャネル在庫が健全な水準を維持していることから、最新機種の再供給がスムーズに進む見込みです。これにより、2025年後半には市場が再び成長軌道に乗る可能性も示唆されています。

世界的な経済環境が不透明さを増す中でも、各メーカーが柔軟な対応を見せていることが今回の調査から浮かび上がっています。年末商戦に向けた消費者動向と各社の戦略が、2025年のスマートフォン市場を左右するカギとなりそうです。