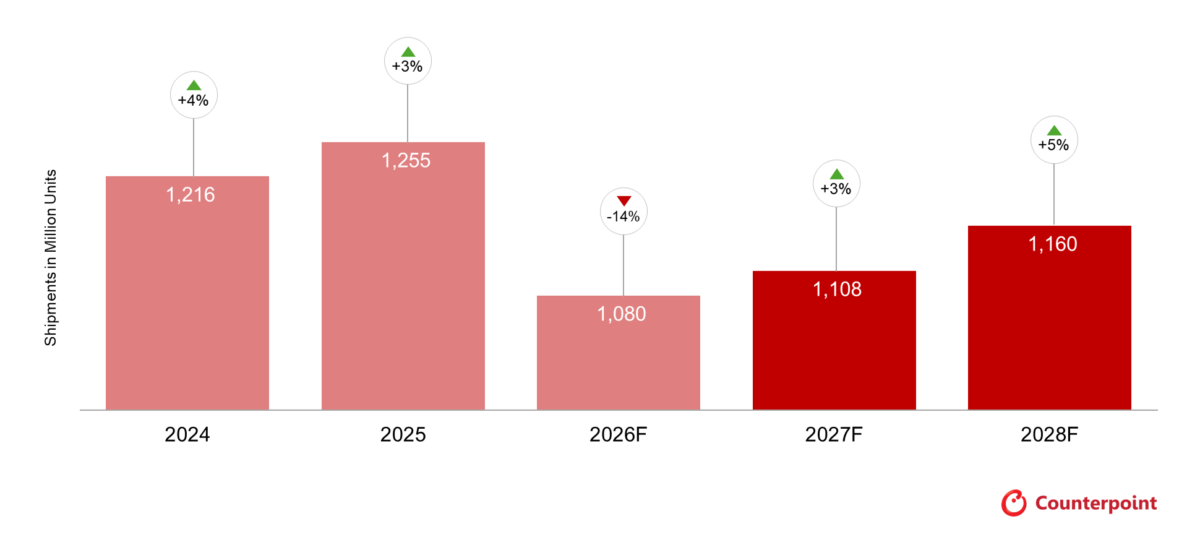

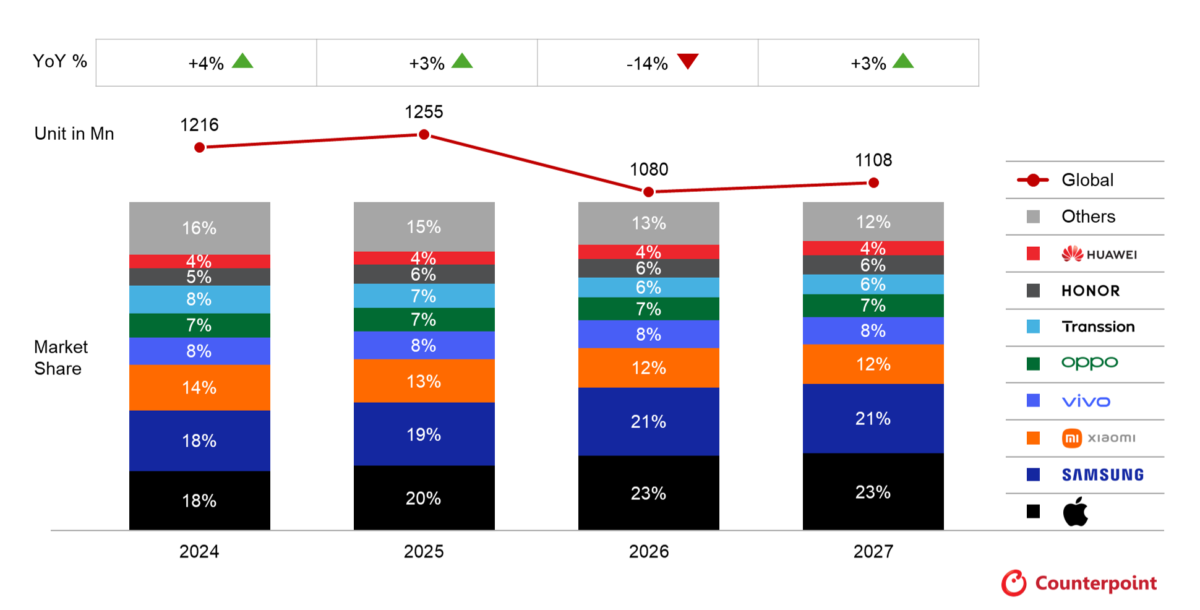

世界のスマートフォン市場が大きな転換点を迎えています。調査会社のCounterpoint Researchは最新レポートの中で、2026年の世界スマートフォン出荷台数が前年比13.9%減の10億8000万台になるとの予測を発表しました。

これは今年2月時点の予測をさらに下回るもので、年間ベースでは2013年以来の最低水準となる見通しです。

背景にはAI向け半導体需要の急増によるメモリ不足があり、特に低価格帯スマートフォンが深刻な影響を受けるとみられています。

AIブームがスマホ市場を圧迫

今回の市場縮小を招いている最大の要因は、メモリ供給不足です。

現在、半導体メーカー各社は生成AI向けのHBM(高帯域幅メモリ)やサーバー向けDRAMの生産を優先しており、スマートフォン向けLPDDR4やLPDDR5の供給が急速に減少しています。

レポートによると、スマホ向けメモリ価格は2025年第4四半期と比べて2026年第2四半期には約3倍まで上昇する見込みです。

さらにLPDDR4の供給量は2026年中に40%以上減少すると予測されており、エントリー向け端末の製造コストは急激に悪化しています。

2万円以下クラスのスマホが消える可能性

特に影響を受けるのが低価格帯モデルです。

調査会社によれば、150ドル以下のスマートフォンは一部地域で事実上市場から姿を消す可能性があるとのことです。

スマホメーカーは部品価格上昇分を吸収できず、一方で消費者も価格上昇を受け入れにくい状況にあります。

これまで各メーカーが競争してきたエントリー市場は、今後大きく縮小する可能性があります。

AppleとSamsungは比較的有利な立場

こうした状況の中でも、AppleとSamsung Electronicsは影響を受けにくいと分析されています。

Appleは安定した部品調達力と高い利益率を持ち、価格競争に巻き込まれにくい立場にあります。2026年のiPhone出荷台数は前年並みを維持し、2027年には再び成長軌道に戻ると予想されています。

一方のSamsungも製品供給の安定性が強みとなっており、市場全体が約14%縮小する中でも、出荷減少幅は4%程度にとどまる見込みです。

XiaomiやTranssionには逆風

中国メーカー各社への影響はさらに大きくなるとみられています。

特にXiaomiは2026年の出荷台数が前年比28%減になると予測されており、低価格帯への依存度の高さが課題として浮上しています。

また、新興国市場で強い存在感を持つTranssionも32%の大幅減少が予想されています。

一方で、中国メーカーの中ではHuaweiが唯一成長を維持するとみられており、価格戦略を通じてシェア拡大を狙っているとされています。

中古スマホ市場には追い風

新品スマートフォン市場が縮小する一方で、中古・整備済み端末市場は拡大が続く見込みです。

レポートでは2026年の中古スマホ市場が13%成長すると予測されています。

端末価格の上昇に伴い、消費者が買い替えサイクルを長期化させたり、中古端末を選択したりするケースが増えるとみられています。

回復は2028年以降との見方

スマートフォン市場の本格回復は2028年以降になるとの予測です。

メモリ供給の正常化に加え、買い替え需要の蓄積、インフレ圧力の緩和、さらには6Gサービスの本格展開が市場回復を後押しすると期待されています。

また、AIを前提に設計された次世代スマートフォンの普及も新たな需要創出につながる可能性があります。

2026年はスマートフォン業界にとって単なる不況の年ではなく、市場構造そのものが変化する転換点になるかもしれません。今後は出荷台数の多さよりも、安定した部品調達力や独自のエコシステムを持つメーカーが優位に立つ時代へと移行していきそうです。