中国の市場調査会社IDCが、2026年第1四半期の中国タブレット市場レポートを公開しました。出荷台数は前年同期比で減少となった一方、市場構造には大きな変化が見られており、価格上昇や補助金縮小の影響が鮮明になっています。

中国タブレット市場は4.8%減少

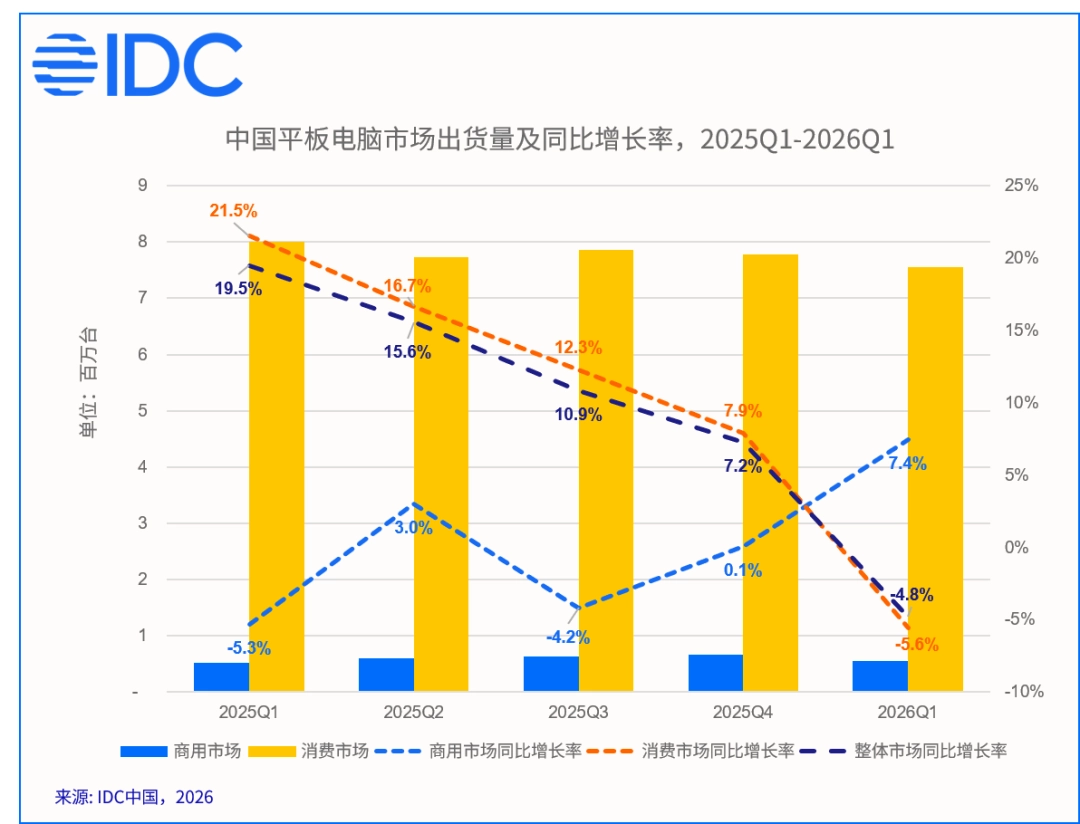

IDCによると、2026年第1四半期の中国タブレット市場の出荷台数は約811万台で、前年同期比4.8%減となりました。

一見すると大幅な落ち込みではないものの、背景にはメモリ価格の高騰や政府補助金の縮小など、複数の要因が重なっていると分析されています。

特に一般消費者向け市場では、前年同期比5.6%減となり、低価格帯モデルを中心に販売が鈍化したようです。

メモリ価格上昇で低価格モデルが苦戦

今回の市場変化で特に注目されているのが、価格帯構成の変化です。

ストレージやメモリ価格の上昇によって製造コストが増加し、各メーカーは従来ほど積極的な値引き施策を打ち出せなくなっています。

その影響で、200ドル以下の低価格帯タブレットのシェアが縮小。市場全体としては、中価格帯から高価格帯へと需要がシフトしつつある状況です。

タブレット市場でも、近年のスマートフォンと同様に「安価モデル中心」から「性能重視」への流れが強まっている可能性があります。

法人市場は成長も“実需”には慎重な見方

一方、法人向けタブレット市場は前年同期比7.4%増と、比較的好調な数字となりました。

ただしIDCは、この成長をそのまま市場拡大とは見ていません。

背景には、今後さらにコスト上昇が進むとの見方から、企業側が前倒しで在庫確保や調達を進めた側面が大きいとされています。

つまり、実際の需要増というより「先回り購入」が成長を押し上げた可能性が高く、IDCでは本当の需要回復かどうかは2026年後半の動向を見極める必要があるとしています。

Huaweiが首位維持、Appleはシェア拡大

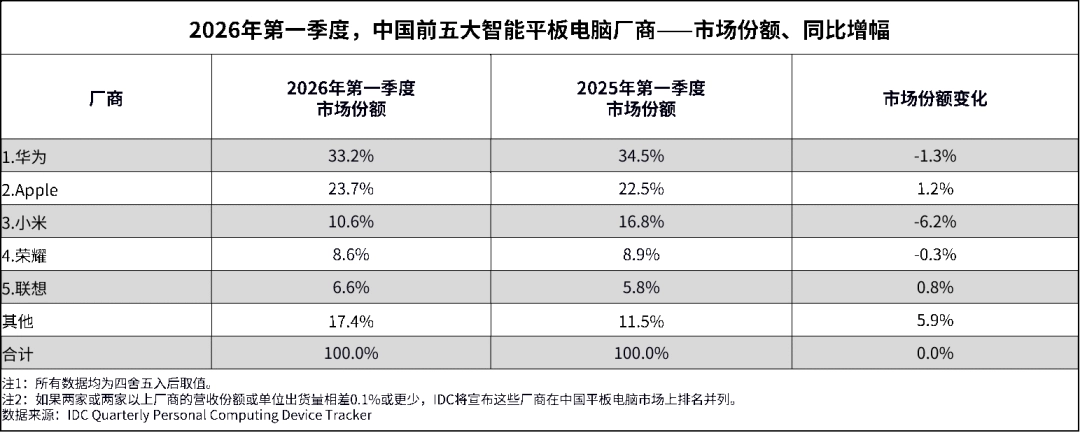

メーカー別シェアでは、Huaweiが33.2%で首位を維持しました。ただし前年同期比では1.3%減となっています。

2位はAppleで、市場シェアは23.7%。前年から1.2%増加しており、高価格帯需要の追い風を受けた可能性があります。

3位はXiaomiで10.6%。前年同期比では6.2%減少しました。

そのほか、Honorが8.6%、Lenovoが6.6%となっています。

今後は“高価格化”がさらに進む可能性も

今回のIDCレポートからは、中国タブレット市場が単純な台数競争から、より利益重視・高価格帯重視へ移行しつつある様子が見えてきます。

今後もメモリ価格の高止まりが続けば、エントリーモデルの縮小とプレミアムモデル重視の流れがさらに強まる可能性がありそうです。