Samsungのモバイル事業が、同社史上初となる年間赤字に陥る可能性があるとして業界で注目を集めています。一方で、同じグループ内の半導体事業は記録的な第1四半期業績を見込んでおり、明暗が大きく分かれる状況となっています。背景にあるのは、DRAMやNANDといったメモリ価格の急騰です。

スマホコストを押し上げるメモリ価格の急騰

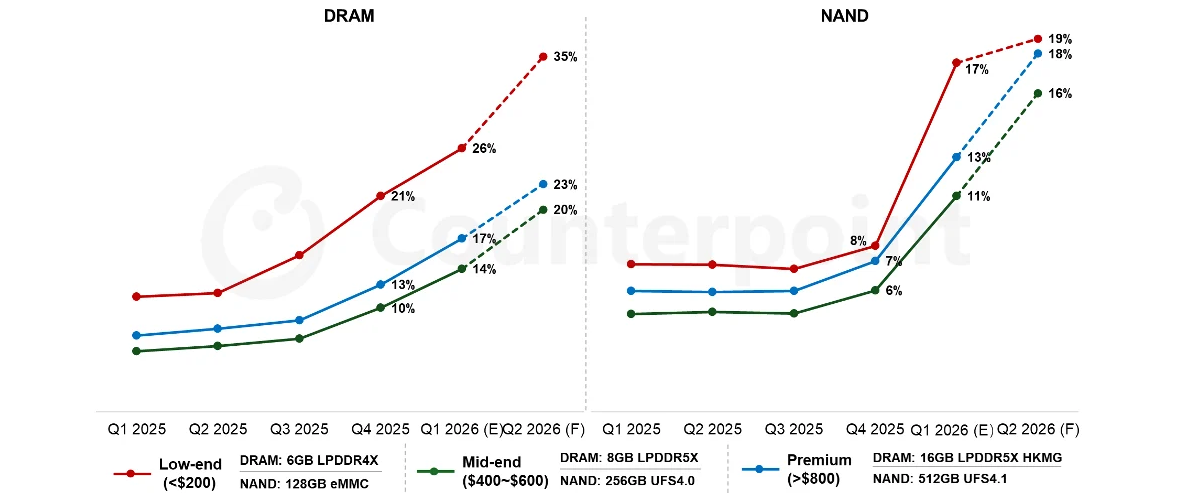

調査会社Counterpointによると、800ドル以上のフラッグシップスマートフォンでは、部品コスト全体が100〜150ドル程度上昇する見通しです。その中でも特に影響が大きいのがメモリで、総コストのうちRAMが約23%、ストレージが約18%を占めています。

こうした状況は、スマートフォンメーカーの利益率を直撃しています。

モバイル部門トップも警戒感を強める

業界関係者によると、SamsungのDXおよびMX部門を統括するTM Roh氏は、モバイル事業が年間ベースで赤字に転落する可能性について経営陣に警告したとされています。

一方で、製品自体の販売は好調です。最新のGalaxy S26シリーズは韓国で過去最高の予約数を記録し、米国では前モデル比25%増、欧州でも20%増と好調なスタートを切っています。特に最上位モデルのGalaxy S26 Ultraに人気が集中している状況です。

販売好調でも利益が伸びにくい構造

Samsungは2026年第1四半期において、6,280万台のスマートフォン出荷を記録し、前年同期比3.6%増となりました。市場全体が4%縮小する中での成長であり、シェアトップも維持しています。

しかし、販売台数が伸びているにもかかわらず、利益面では楽観できない状況が続いています。

AI需要がメモリ不足を加速

今回の価格高騰の大きな要因となっているのがAI向け需要の急増です。データセンターやAIスーパーコンピューターでは、従来以上に大容量メモリが必要とされており、スマートフォン向けと同じLPDDRメモリの需要が拡大しています。

特にLPDDR5XはLPDDR4Xの約2倍の速度を持つ高性能メモリですが、その分需要が集中し、供給不足と価格上昇を招いています。

また、AIインフラは電力と冷却コストが大きいため、省電力性に優れたLPDDRの採用が進み、スマートフォン向け供給にも影響が出ています。

半導体市場全体の構造変化も影響

Samsungは旧世代のLPDDR4生産ラインを縮小し、LPDDR5の増産にシフトしていますが、市場全体の需給バランスは崩れたままです。

さらに、AI向け半導体の大量発注により製造能力が逼迫し、TSMCなど主要ファウンドリも値上げに踏み切っています。この影響はスマートフォンのプロセッサ価格にも波及しており、次世代Snapdragon 8 Elite Gen 6では製造委託先の選択にも変化が起きる可能性があるとされています。

販売自体は好調で市場シェアも維持しているSamsungですが、部品価格の上昇とAI需要の拡大という構造的な変化によって、スマートフォン事業の収益環境は急速に厳しさを増しています。今後は販売台数の増加だけでは利益を確保しにくい時代に入りつつあると言えそうです。