Xiaomiは2026年第1四半期(1~3月)の業績を発表し、スマートフォン出荷台数が減少する一方で、平均販売価格(ASP)は上昇するという対照的な結果となりました。市場全体では競争が激化する中でも、同社は依然として世界第3位のスマートフォンメーカーの地位を維持しています。

出荷台数は減少、トップ3は維持

同社のスマートフォン出荷台数は3,380万台となり、前年同期比で19.2%減少しました。上位5社の中では最も大きな落ち込みとなっていますが、それでもグローバルランキングでは第3位を維持しています。

一方で、4位のOPPOは6.6%減、5位のvivoは6.7%減と比較的緩やかな減少にとどまっており、Xiaomiとの差は依然として維持されています。

上位ではSamsungが8.0%増、Appleが9.9%増とそれぞれ成長しており、ハイエンド市場の強さが際立つ結果となりました。

地域別では広範囲で上位を維持

地域別では、Xiaomiはラテンアメリカで第2位、ヨーロッパ・アフリカ・中東・東南アジアで第3位、インドでは第4位を維持しています。

最大市場の中国では第3位で、シェアは16%となっています。グローバル全体では依然として主要プレイヤーとしての存在感を保っています。

平均販売価格は上昇しプレミアム化が進行

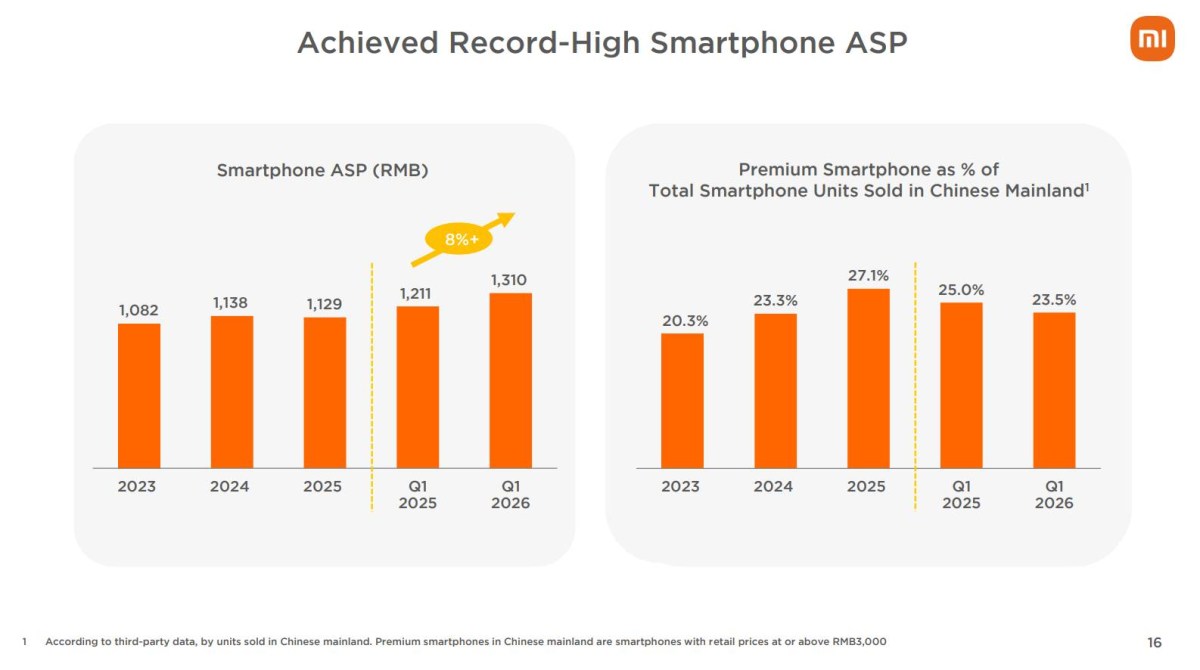

一方で注目されるのが平均販売価格(ASP)の上昇です。前四半期の1,211人民元からさらに上昇し、1,310人民元に到達しました。前年同期比では約8%の増加となっています。

出荷台数の減少とは対照的に、より高価格帯モデルへのシフトが進んでいることがうかがえます。

ウェアラブルは依然として強い存在感

スマートバンド市場ではXiaomiは世界第3位、中国では第2位を維持しています。また完全ワイヤレスイヤホン(TWS)分野でも、世界および中国で第2位と、アクセサリー領域では引き続き高い競争力を保っています。

タブレットは順位後退、EVは拡大傾向

タブレット市場では世界第5位に後退し、トップ3からは外れる結果となりました。出荷は13.6%減少しています。

一方でHuaweiは28.6%増で第3位に浮上、Lenovoも20%増で第4位に上昇しており、競争環境は激化しています。

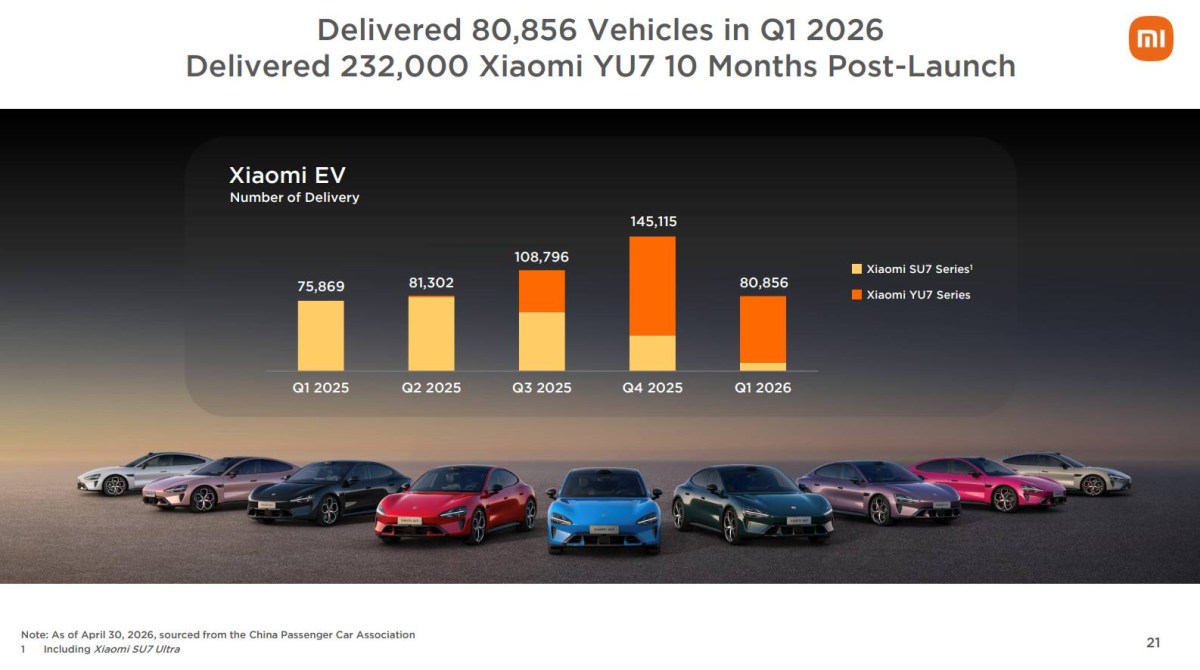

またEV事業では、四半期で80,856台を出荷しており、特に「YU7」シリーズが急速に販売を伸ばし、従来のSU7シリーズを上回る主力となっています。

利益は減少も事業規模は拡大

2026年第1四半期の総売上は991億人民元、純利益は61億人民元となりました。前年同期と比べると利益は43.1%減少しており、売上も1113億人民元から減少しています。

ただし、スマートフォン、ウェアラブル、EVといった複数分野で事業を展開しており、ポートフォリオの広がり自体は維持されています。

Xiaomiは数量面では調整局面に入りつつある一方で、高価格帯へのシフトや新規事業の拡大によって収益構造の変化が進んでいる状況といえそうです。