DRAM不足が引き起こしたスマホ部材の連鎖的減速

世界的なDRAM不足の影響がスマートフォン市場全体に広がり始めています。特にその余波を強く受けているのがディスプレイ分野で、OLEDパネルの出荷量が大きく減少していることが明らかになりました。

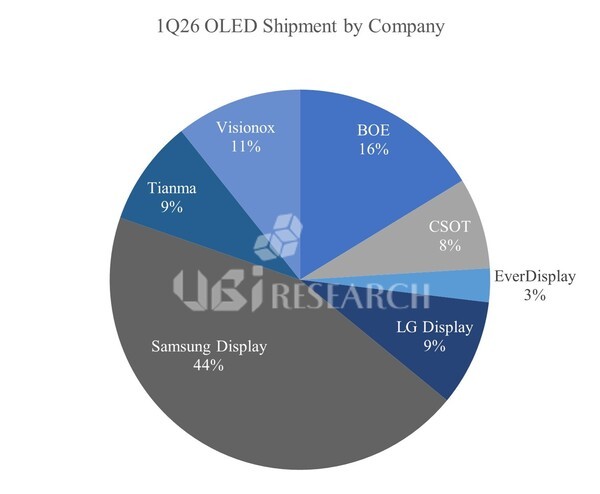

調査会社UBIリサーチの最新データによると、2026年第1四半期のスマートフォン向けOLED出荷量は約1億9000万枚となり、前年同期比で12%減少しました。さらに前期(2025年第4四半期)との比較では約20%の落ち込みとなっており、短期間での減速が目立っています。

背景にはメモリ不足によるスマホ生産調整があり、各メーカーが部品調達全体を見直した結果、OLEDパネルの需要にも直接的な影響が及んだ形です。

韓国勢が依然として圧倒的シェアを維持

市場全体が縮小する中でも、韓国の大手ディスプレイメーカーは依然として強い存在感を保っています。

Samsung Electronicsはスマートフォン向けOLED市場で44%という圧倒的なシェアを維持しており、業界トップの地位を揺るがしていません。

一方でLG Displayはシェア9%と規模は限定的ですが、前年同期比ではわずかに成長しており、今後の伸びしろも指摘されています。特に今後iPhone向けの新規パネル供給が増える見通しで、出荷拡大が期待されています。

韓国勢全体としては、需要減の影響を受けつつも依然として市場の中心を占める構図が続いています。

BOEが価格競争力で存在感を拡大

一方で中国勢の動きも無視できません。BOE Technology Groupは現在、スマートフォン向けOLED市場で16%のシェアを獲得し、韓国勢に次ぐ2位のポジションを確保しています。

BOEは比較的低価格なパネル供給を武器に、コスト重視の顧客からの採用を拡大してきました。特にAppleのサブサプライヤーとしても知られ、コスト面での優位性を背景に一定の存在感を築いています。

ただし過去には生産品質や歩留まりの課題も指摘されており、安定供給という点では依然として改善の余地があるとされています。

メモリ不足がもたらす再編と今後の見通し

今回のOLED出荷減少は、単なるディスプレイ需要の変化というよりも、半導体メモリ不足が引き起こしたサプライチェーン全体の調整といえます。

スマートフォンメーカー各社が生産計画を抑制する中で、ディスプレイ、メモリ、ストレージといった複数の部品分野に影響が波及しています。

一方で市場全体が縮小しているわけではなく、今後の製品投入や新機種需要によって回復余地も残されています。特にプレミアムモデル向けのOLED需要は依然として堅調であり、各社の競争は今後も続く見通しです。

短期的には調整局面が続くものの、部品メーカー各社にとっては次の需要回復に向けた重要な準備期間とも言えそうです。